Sescap Notícias

Representantes da Classe Contábil do Sescap/AL, CRC/AL e Sindcont juntos na Campanha Declare Certo

No dia de hoje os representantes da Classe Contábil do Sescap/AL, CRC/AL e Sindcont estão juntos na Campanha Declare Certo, no Maceió Shopping, até as 19hs, para esclarecer dúvida e prestar esclarecimentos na declaração e imposto de renda.

Entidades de todo o país se preparam para a campanha Declare Certo 2024 com orientações do IRPF

Ação encabeçada pelo Sistema FENACON tem a finalidade de esclarecer dúvidas que surgem durante o processo de envio da declaração

Entidades de todo o país filiadas à Federação Nacional das Empresas de Serviços Contábeis e das Empresas de Assessoramento, Perícias, Informações e Pesquisas (FENACON) seguem se preparando para o Dia D de atendimento da campanha anual “Declare Certo”, cuja finalidade é esclarecer as dúvidas que surgem durante o processo de envio da declaração do Imposto de Renda da Pessoa Física (IRPF), bem como realçar a importância crucial da orientação do profissional contábil.

Com o slogan ‘Contador, o maestro da tributação: Declare com quem entende’, o Dia D de Atendimento ocorrerá em 25 de abril, no dia do Profissional da Contabilidade. Participam os 40 SESCAPs, SESCONs e Sinescontábil, que promoverão ações coordenadas para solucionar dúvidas sobre o IR. No dia da ação concentrada, as iniciativas estarão voltadas para atendimento em todo o sistema FENACON.

Compre agora certificado digital FENACON|CD e-CPF 3 meses por apenas R$ 50,00

Produtor rural, adquira seu certificado digital para emitir NFP-e com desconto

Governo cria Política de Desenvolvimento das Microempresas e Empresas de Pequeno Porte

A Receita Federal estipulou até o dia 31 de maio como a data limite para que o contribuinte entregue a Declaração do Imposto de Renda Pessoa Física em 2024. Segundo o órgão, são obrigados a declarar quem recebeu rendimentos tributáveis, sujeitos ao ajuste na declaração, cuja soma foi superior a R$ 30.639,90 em 2023. O valor anterior era de R$ 28.559,70. Também devem realizar a declaração aqueles que receberam rendimentos isentos, não tributáveis ou tributados na fonte acima de R$ 40.000,00 durante o ano, entre outras obrigações.

Modificações de regras

Uma das principais mudanças deste ano é sobre a faixa de isenção, que será ampliada de R$ 1.903,98 para R$ 2.112,00. Com isso, 13,7 milhões de contribuintes pessoas físicas estarão isentos do tributo, de acordo com a Receita Federal. Além disso, será concedido um desconto de R$ 528 sobre o imposto pago direto na frente para todos os contribuintes que optarem pelo modelo simplificado.

“A campanha destaca a responsabilidade do profissional contábil em orientar o contribuinte de maneira eficaz. A mensagem essencial é que a escolha de declarar com um profissional contábil não só assegura uma condução segura através do intricado labirinto tributário, mas também contribui para a conformidade fiscal, evitando problema e otimizando a experiência do contribuinte no período de declaração do IRPF”, disse o presidente da FENACON, Daniel Coêlho.

Limites

Os limites de obrigatoriedade de entrega do imposto de renda foram atualizados da seguinte forma: limite de rendimentos tributáveis passou de R$ 28.559,70 para R$ 30.639,90; limite de rendimentos isentos e não tributáveis de R$ 40 mil para R$ 200 mil; receita bruta da atividade rural de R$ 142.798,50 para R$ 153.199,50 e posse ou propriedade de bens e direitos de R$ 300 mil para R$ 800 mil.

Destinação do Imposto de Renda

A campanha Declare Certo incentiva a destinação do Imposto de Renda para projetos sociais que promovam a proteção às crianças, adolescentes e idosos, as atividades culturais, audiovisuais e desportivas. Não tem custo adicional e é uma forma segura e legal de incentivar ações beneficentes na sua cidade.

Os valores da doação gerados durante o preenchimento da DIRF são automaticamente deduzidos. O vencimento é no último dia da entrega da declaração (31 de maio), sem parcelamentos.

DIA D pelo Brasil

Confira os locais e horário confirmados para as ações coordenadas.

| REGIÃO | ENTIDADE | LOCAL | DATA/HORÁRIO |

| NORDESTE | SESCAP ALAGOAS | Maceió Shopping | 25 de abril 10h às 19h |

| SESCAP SERGIPE | Estande no Shopping Jardins em Aracaju | 22 a 26 de abril | |

| NORTE | SESCAP AMAPÁ | XIV ENCONEAP | 25 de abril |

| SESCON AMAZONAS | Av.Ramos Ferreira, 390 – Centro Restaurante Kilo Mania |

25 de abril 11h30 às 15h |

|

| CENTRO-OESTE | SESCON MATO GROSSO DO SUL | Shopping Pátio Central | 25 e 27 de abril 9h às 16h |

| SESCON DF | SESC DF – Quadra 02, Ed. Presidente Dutra – Setor Comercial Sul | 25 de abril 9h às 17h |

|

| SUDESTE | SESCON CAMPINAS | Campinas Shopping (Piso G2) | 20 de abril 08h às 13hs |

| SUL | SESCAP PARANÁ | Tenda na Avenida Luiz Xavier, 34-68 (Boca Maldita) | 25 de abril 9h às 17h |

| SESCAP LONDRINA | Calçadão no centro de Londrina | ||

| SESCON SANTA CATARINA | Shopping Mueller (Praça Central em frente à loja Havaianas) |

24 de abril 10h às 22h |

|

| SESCON GRANDE FLORIANÓPOLIS | Florianópolis: Calçadão da Felipe Schmidt, centro | 22 a 27 de abril 9h às 17h |

|

| São José: Av. Acioni Souza Filho, 403 – Prefeitura de São José, SC – Espaço do Empreendedor |

24 de abril 9h às 17h |

||

| SESCON BLUMENAU VALE EUROPEU | Blumenau: Shopping Park Europeu e Norte Shopping |

25 de abril 10h às 22h |

|

| Indaial, Apiúna, Ascurra e Gaspar: Sala do Empreendedor |

25 de abril 08h às 12h |

||

| Rodeio: Sala do Empreendedor | 25 de abril 7h30 às 11h30 13h30 às 17h |

||

| Pomerode: Viacredi | 25 de abril 10h às 16h |

||

| SESCON SERRA GAÚCHA | Shopping Villagio (em frente as lojas Renner) | 25 de abril 10h às 22h |

Acompanha as redes da FENACON para ficar por dentro das ações Declare Certo.

Unindo forças para fortalecer a classe contábil em 2024!

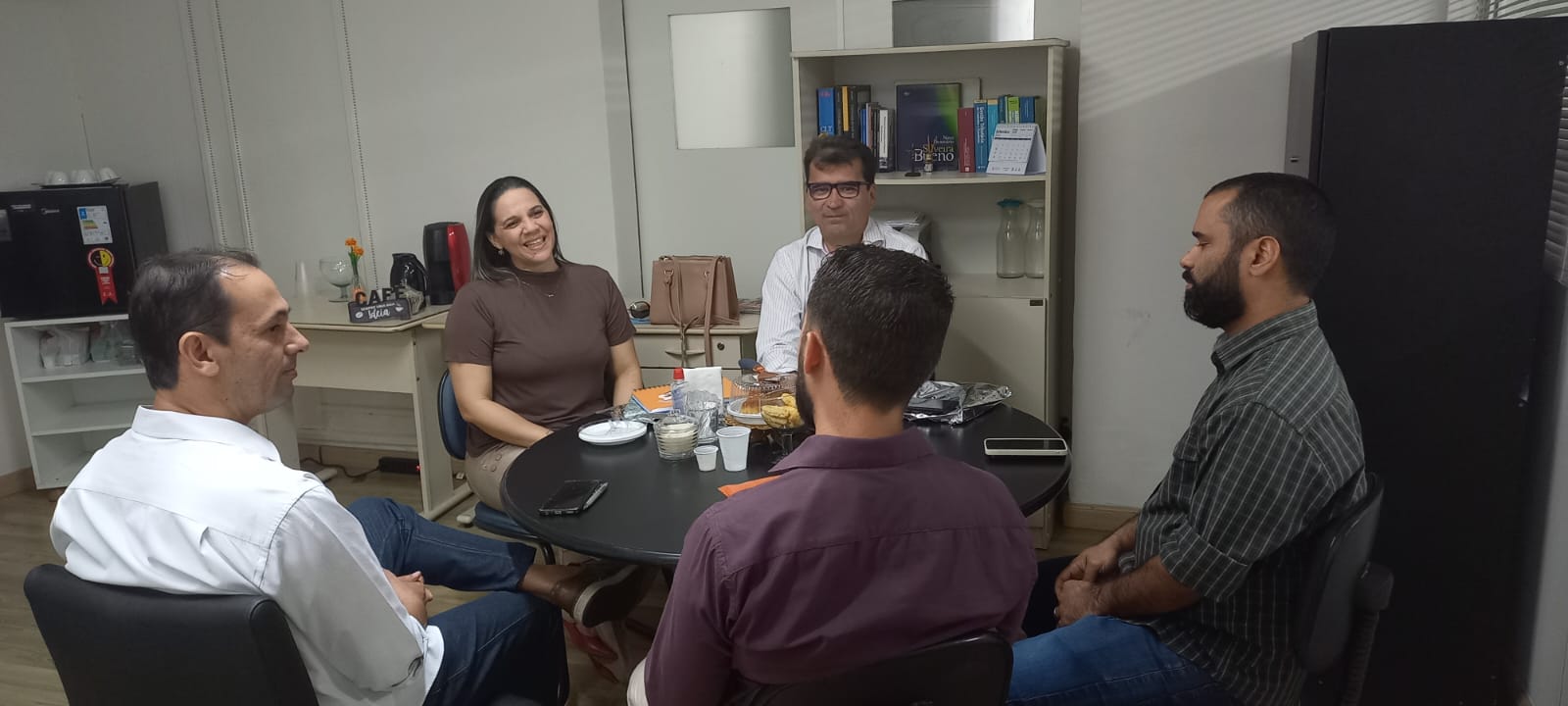

Ontem (27), na sede do CRCAL aconteceu um encontro entre os presidentes das organizações contábeis do estado para tratar do planejamento estratégico das ações conjuntas em prol da classe contábil.

Estiveram presentes a Presidente do CRCAL Adriana Araújo, Presidente do Sidcont Ana Paula Tavares, Presidente da Ascontal e Conselheiro do CRCAL Jordão Vieira, Presidente do Sescap Onofre Medeiros.

Este encontro, marcado pela união dos presidentes das organizações contábeis em Alagoas, promete ser o ponto de partida para grandes avanços em nossa classe. Preparados para impulsionar a contabilidade local a novos patamares de excelência e influência!

Dia do Empresário Contábil: entenda a importância do profissional para o mercado

Profissional, celebrado nesta sexta-feira (12), se mostrou cada vez mais importante e necessário, principalmente, em épocas de crise ou reformulações.

Nesta sexta-feira (12) comemora-se o Dia do Empresário Contábil. A celebração da data foi instituída há quase 13 anos pelo deputado federal Arnaldo Faria de Sá.

Entre uma das habilidades mais evidentes do profissional, está a busca pela qualificação, capacidade de orientar e solucionar problemas, bem como acompanhar a atualização do mercado.

Com o passar dos anos e com as épocas de crise, como a pandemia da Covid-19, o profissional contábil se mostrou uma figura fundamental dentro do mercado.

Ao integrar empresas contábeis ou profissionais nas rotinas dos negócios, as empresas puderam e podem contar com profissionais capacitados para solucionar problemas financeiros, estudar estratégias de crescimento, bem como auxiliar na organização das obrigações.

Os empresários contábeis junto com os profissionais contábeis podem encontrar e criar ferramentas que abrangem todo o setor, tendo em vista que um pode estender ajuda ao outro para juntos solucionarem os problemas.

Um empresário contábil precisa estar sempre atualizado, com qualificações profissionais, além de buscar maneiras de orientar a equipe e solucionar problemas de gestão contábil.

Além dessas habilidades, os empresários contábeis também carregam toda a sua atribuição técnica para empreender, gerando empregos, renda, bem como contribuindo para a sociedade.

É importante destacar que o empresário contábil vive a realidade de seus clientes, além de liderar equipes para aplicar dados estratégicos diante das oportunidades.

Diante de todo esse cenário, a parceria entre contadores e empresários contábeis é cada vez mais importante, já que, ao escolher um bom analista contábil para um negócio, os resultados finais podem ser muito positivos, garantindo mais controle financeiro, planejamento estratégico e foco na própria empresa.

Fonte: www.contabeis.com.br

Presidente Onofre participa da posse da nova diretoria do CRC/AL

A nova diretoria do CRC/AL será presidida pela contadora Adriana Araújo.

Campanha UniFenacon Mês do Contador

Até dia 22/09, A UNIFENACON estará concedendo 50% de desconto no “PACOTE SUPER”, que permite acesso a todos os cursos do catálogo (exceto de parceiros) durante um ano.

Esta campanha é exclusiva para associados e os interessados deverão solicitar ao seu sindicato de relacionamento o cupom de desconto.

A compra com uso do cupom deve ser feita em nossa plataforma de treinamento: https://www.unifenacon.org.br/app/courses-catalog/124b9787-cbfb-4ac4-a547-d1df75a7c552

Reforma Tributária em Debate

SOBRE O EVENTO

A reforma tributária segue em debate no país. Para ampliar essa discussão, FENACON tem promovido uma série de palestras envolvendo o tema. O diretor legislativo da Federação, Diogo Chamun, está à frente das explanações.

As palestras ocorrerão em setembro em capitais nordestinas. A primeira a receber os debates será Aracaju (Sergipe), no dia 11, a partir do meio dia.

No dia 12, Chamun estará em Maceió, onde ministrará a palestra gratuita no auditório do Conselho Regional de Contabilidade de Alagoas, a partir das 14h.

No dia 13, a explanação ocorrerá em Recife (Pernambuco), a partir das 14h, seguido de João Pessoa (Paraíba), a partir das 9h, e Natal (Rio Grande do Norte), a partir das 14h30.

Em Alagoas, o evento tem o apoio do CRCAL, Sescap/AL, Ascontal e Sindicont/AL.

REFORMA EM DEBATE

Durante os encontros serão debatidos pontos principais da reforma tributária, atualmente em tramitação no Senado. Chamun mostrará os impactos que a reforma irá promover na vida dos brasileiros ao falar sobre carga tributária sobre consumos, renda, além dos principais tópicos do texto, como IVA DUAL, imposto seletivo, cashback, entre outros.

Outro destaque será como as empresas de contabilidade deverão lidar com isso, bem como o impacto da reforma nas empresas do Simples Nacional.

PALESTRANTE

Diogo Chamun, diretor Legislativo FENACON

Contador

MBA em Gestão Empreendedora

Diretor de Politicas Estratégicas e Legislativas da Fenacon

Diretor da Chamun Assessoria Empresarial S/S

Integrante da Comissão da Reforma Tributária do CFC

Presidente do Sescon/RS gestão 2014/2018

Consultor e palestrante sobre temas tributários e de gestão

VAGAS LIMITADAS

Importante: Este evento é destinado a sua atualização profissional. Inscritos que não comparecerem ficam automaticamente bloqueados e impedidos de se inscrever nos dois eventos subsequentes ofertados pelo CRCAL e seus parceiros.

CRCAL, Sindicont, Sescap e Ascontal entregam à Sefaz pedido de suspensão de prazos da IN 18/2023

NOTA OFICIAL | Representantes das quatro entidades da classe contábil de Alagoas protocolaram, na manhã desta terça-feira (11), na Secretaria da Fazenda de Alagoas (Sefaz), um ofício em conjunto solicitando a suspensão dos prazos da Instrução Normativa SEF n. 18/2023, que dispõe sobre o levantamento de estoque e apuração do ICMS, em decorrência do aumento da alíquota do imposto.

O documento foi subscrito pelos presidentes do Conselho Regional de Contabilidade(CRCAL), Associação dos Contabilistas do Estado de Alagoas (Ascontal), Sindicato dos Contabilistas de Alagoas (Sindicont) e Sindicato das Empresas de Serviços Contábeis, Assessoramento, Perícias, Informações e Pesquisas do Estado de Alagoas (Sescap/AL).

As entidades alegam que a IN prevê prazo menor que aquele constante do RICMS, art. 413-C, VI, bem como não terem sido especificados os segmentos empresariais que estão obrigados a atender à instrução normativa e/ou as mercadorias sujeitas ao levantamento de estoque.

O ofício cita ainda que também não houve qualquer esclarecimento a respeito do tratamento que será dado aos créditos do ICMS destacados nas notas fiscais de aquisição dos estoques que se pretende tributar neste momento, em relação à diferença de alíquota (crédito de 17% quando, na verdade, passará a ser de 19% em relação às mercadorias em estoque).

Os representantes do CRCAL, Ascontal, Sindicont e Sescap/AL, entidades integrantes do Grupo de Trabalho Contribuinte Arretado, pedem ainda uma reunião com a Superintende da Receita Estadual, Alexandra Vieira, para debater o assunto.

Leia abaixo a íntegra do documento:

Maceió, 11 de abril de 2023.

À

Ilustríssima Senhora

Alexandra da Silva Vieira

Superintendente Especial da Receita Estadual de Alagoas

Assunto: Solicitação de suspensão dos prazos constantes da Instrução Normativa SEF n. 18/2023 (levantamento de estoque e apuração do ICMS, em decorrência do aumento da alíquota do imposto).

Prezada Senhora Superintendente,

1 As entidades adiante subscritas integram o denominado Grupo de Trabalho (GT) do Contribuinte Arretado, em conformidade com o art. 6o, incisos I e II, da Lei 8.085/2018 e, além de outros objetivos, funcionam como um canal de comunicação entre a sociedade (profissionais, contribuintes, etc.) e a Sefaz/AL.

Tendo em vista o disposto na Instrução Normativa SEF n. 18/2023, publicada no Diário Oficial do Estado de Alagoas de 30/03/2023 (ontem), que “dispõe sobre o levantamento do estoque e apuração do respectivo imposto, em decorrência do aumento da alíquota do ICMS com a edição da Lei nº 8.779 de 20 de dezembro de 2022, de mercadorias no regime de substituição tributária” e atendendo à demanda de empresários e contabilistas, vêm as entidades mencionadas informar que estão tentando agendar uma reunião com Vossa Senhoria para discutir a questão.

Em paralelo e em virtude da proximidade do prazo previsto na IN 18/2023, solicitam a Vossa Senhoria a suspensão dos prazos previstos na IN 18/2023 até que seja realizada a reunião mencionada acima.

2 O pedido se justifica, na medida em que a IN prevê prazo menor que aquele constante do RICMS, art. 413-C, VI, bem como em virtude de não terem sido especificados os segmentos empresariais que estão obrigados a atender à IN e/ou as mercadorias sujeitas ao levantamento de estoque indicado na norma publicada.

Também não houve qualquer esclarecimento a respeito do tratamento que será dado aos créditos do ICMS destacados nas notas fiscais de aquisição dos estoques que se pretende tributar neste momento, em relação à diferença de alíquota (crédito de 17% quando, na verdade, passará a ser de 19% em relação às mercadorias em estoque).

3 Informam as entidades, ainda, que estão discutindo os detalhes da IN SEF n. 18/2023 e, havendo novas contribuições a serem ofertadas, o farão durante a reunião já solicitada.

Contam com a compreensão de Vossa Senhoria, no sentido de editar um ato normativo que suspenda com urgência os prazos previstos na Instrução mencionada.

Respeitosamente,

CRCAL – CONSELHO REGIONAL DE CONTABILIDADE DE ALAGOAS

Representante: José Vieira dos Santos

ASCONTAL – ASSOCIAÇÃO DOS CONTABILISTAS DO ESTADO DE ALAGOAS

Representante: Jordão Vieira

SINDCONT – SINDICATO DOS CONTABILISTAS DO ESTADO DE ALAGOAS

Representante: Ana Paula Tavares

SESCAP – SINDICATO DAS EMPRESAS DE SERVIÇOS CONTÁBEIS, ASSESSORAMENTO, PERÍCIAS,

INFORMAÇÕES E PESQUISAS DO ESTADO DE ALAGOAS

Representante: Onofre Raimundo Medeiros

SINDCONT/AL X SESCAP/AL X CRC/AL x ASCONTAL juntos!

Contadores fazem plantão gratuito para tirar dúvidas sobre IRPF no Maceió Shopping. Atendimento vai acontecer nesta terça-feira (11) e busca ajudar os contribuintes que tenham dúvidas sobre a Declaração do Imposto de Renda 2023

Quem tem dúvidas sobre a Declaração do Imposto de Renda 2023 tem a oportunidade de receber auxílio gratuito de um contador, nesta terça-feira (11), em Maceió.

Profissionais contábeis ligados a quatro entidades de classe farão um plantão no Maceió Shopping, das 10h às 20h, para ajudar contribuintes de Alagoas.

A iniciativa é uma ação do Sindicato das Empresas de Serviços Contábeis de Alagoas (Sescap/AL), com apoio do Conselho Regional de Contabilidade (CRCAL), Sindicato dos Contabilistas (Sindicont/AL) e Associação dos Contadores de Alagoas (Ascontal).

A estrutura de atendimento será montada no Piso 1, ao lado da escada rolante central do shopping. Os profissionais estarão disponíveis durante todo o dia para analisar casos e indicar os caminhos para que os contribuintes possam prestar sua declaração e evitar problemas com a Receita Federal.

“O contador devidamente registrado no Conselho é o profissional recomendado para fazer a Declaração do Imposto de Renda de Pessoa Física. É ele quem assegura ao contribuinte a declarar suas rendas, bens e deduções de forma correta e não cair na malha fina. E nós das entidades de classe contábil queremos fazer esta entrega como forma de contribuir com a sociedade”, disse o presidente do CRCAL, contador José Vieira.

O período para a Declaração do Imposto de Renda Pessoa Física 2023 iniciou no dia 15 de março e vai até 31 maio. Uma das novidades deste ano é a possibilidade de utilizar a declaração pré-preenchida e indicar o PIX CPF para o crédito da restituição.

A prestação de contas diz respeito aos rendimentos do ano de 2022. Devem fazer a declaração quem teve rendimentos tributáveis acima de R$28.559,70 ou cerca de R$2.380 por mês, incluindo salários, aposentadorias, pensões e aluguéis.

Matéria publicada em: https://expressoal.com.br/contadores-fazem-plantao-gratuito-para-tirar-duvidas-sobre-irpf-no-maceio-shopping/